Betriebliche Berufsunfähigkeitsversicherung (bBU) – Sinnvoller Schutz für Arbeitnehmer und Unternehmen

Die betriebliche Berufsunfähigkeitsversicherung (bBU) ist eine Form der Absicherung, die Arbeitgeber im Rahmen der betrieblichen Altersvorsorge (bAV) anbieten können.

Sie schützt Arbeitnehmer finanziell im Falle einer Berufsunfähigkeit und bietet gleichzeitig Unternehmen Vorteile bei der Mitarbeitergewinnung und -bindung.

🔍 Was ist die betriebliche Berufsunfähigkeitsversicherung?

Die bBU wird über den Arbeitgeber abgeschlossen und finanziert – entweder vollständig, anteilig oder über eine Entgeltumwandlung durch den Arbeitnehmer. Durch steuerliche und sozialversicherungsrechtliche Vorteile bietet sie eine kosteneffiziente Möglichkeit, sich gegen das Risiko der Berufsunfähigkeit abzusichern.

📌 Wesentliche Merkmale der bBU

✅ Finanzierungsmöglichkeiten:

- 💼 Arbeitgeberfinanziert → Der Arbeitgeber übernimmt die Beiträge vollständig.

- 🔄 Mischfinanziert → Kosten werden zwischen Arbeitgeber und Arbeitnehmer aufgeteilt.

- 💰 Arbeitnehmerfinanziert (Entgeltumwandlung) → Der Arbeitnehmer zahlt direkt aus seinem Bruttogehalt.

✅ Versicherungsschutz:

- Schutz bei mindestens 50 % Berufsunfähigkeit über einen Zeitraum von sechs Monaten.

- Auszahlung einer monatlichen BU-Rente im Leistungsfall.

✅ Steuerliche Vorteile:

- Beiträge sind steuer- und sozialversicherungsfrei.

- Achtung: Die BU-Rente ist später jedoch steuerpflichtig.

🎯 Vorteile der bBU für Arbeitgeber

✔ Attraktivität als Arbeitgeber steigern

- Ein zusätzlicher Mitarbeiter-Benefit, besonders attraktiv für Fachkräfte & Führungspersonal.

- Mitarbeiterbindung & geringere Fluktuation durch wertvolle Zusatzleistungen.

✔ Kosteneffizienz durch steuerliche Vorteile

- Beiträge können als Betriebsausgaben geltend gemacht werden.

- Bei Entgeltumwandlung sinken die Lohnnebenkosten.

✔ Motivation & Loyalität fördern

- Ein sicherer Schutz im Ernstfall steigert das Sicherheitsgefühl und die Zufriedenheit der Belegschaft.

✔ Gruppentarife & vereinfachte Gesundheitsprüfung

- Günstigere Beiträge & vereinfachte Gesundheitsprüfung (oft keine Gesundheitsfragen ab 10 Teilnehmern).

🎯 Vorteile der bBU für Arbeitnehmer

✔ 💰 Geringere Kosten & Steuerersparnis

- Die Beiträge werden aus dem Bruttogehalt gezahlt → Reduzierung von Steuern & Sozialabgaben.

- Dadurch ist der Nettoaufwand niedriger als bei einer privaten BU.

✔ 🏥 Vereinfachte Gesundheitsprüfung

- Oft keine oder reduzierte Gesundheitsfragen, insbesondere bei Gruppenverträgen.

- Gut für Arbeitnehmer mit Vorerkrankungen, die privat schwer eine BU erhalten würden.

✔ 🔄 Flexible Mitnahmemöglichkeiten

- Bei Jobwechsel: Vertrag kann oft auf den neuen Arbeitgeber übertragen oder privat fortgeführt werden.

- Anpassungen bei Elternzeit oder längerer Krankheit möglich.

✔ 🛡 Sicherer Schutz im Ernstfall

- Falls eine Berufsunfähigkeit eintritt, wird eine monatliche Rente gezahlt.

⚠ Nachteile der bBU

❌ Abhängigkeit vom Arbeitgeber

- Der Arbeitgeber ist Versicherungsnehmer – er könnte den Vertrag kündigen oder wechseln.

- Bei einem Jobwechsel kann der Vertrag oft nur mit Nachteilen fortgeführt werden.

❌ Eingeschränkte Flexibilität & Leistungsumfang

- Geringere Individualisierungsoptionen als eine private BU.

- Keine individuellen Zusatzbausteine (z. B. Arbeitsunfähigkeitsklauseln).

- Die maximale BU-Rentenhöhe ist oft begrenzt.

❌ Steuer- & Sozialversicherungspflicht im Leistungsfall

- Die BU-Rente ist voll steuerpflichtig.

- Zusätzlich fallen Kranken- & Pflegeversicherungsbeiträge auf die Rente an.

❌ Qualitätsrisiken durch Arbeitgeberwahl

- Arbeitgeber entscheidet über den Anbieter, nicht der Arbeitnehmer.

- Verlust von Gruppenvorteilen, wenn die Versicherung privat fortgeführt wird.

❌ Mögliche Reduzierung der gesetzlichen Altersrente

- Bei Entgeltumwandlung sinken die Einzahlungen in die gesetzliche Rentenversicherung, was die spätere Rente verringern kann.

🤔 Wann ist die bBU sinnvoll?

✅ Besonders geeignet für:

- Arbeitnehmer mit Vorerkrankungen, die eine private BU schwer bekommen.

- Arbeitnehmer mit begrenztem Budget, da die Beiträge steuerlich gefördert sind.

- Unternehmen, die eine attraktive Zusatzleistung für ihre Mitarbeiter anbieten möchten.

❌ Bessere Alternative für:

- Arbeitnehmer, die maximale Flexibilität & individuelle Anpassungen wünschen.

- Personen, die langfristig unabhängig vom Arbeitgeber bleiben möchten.

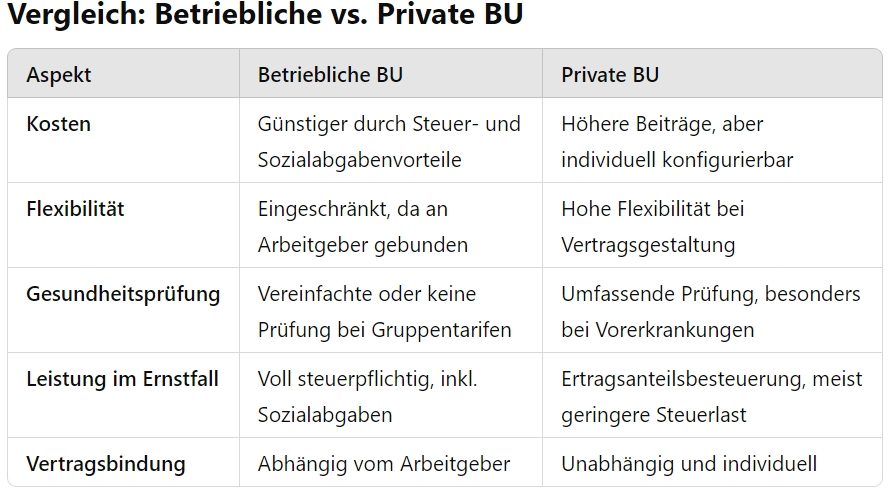

📌 Fazit: Betriebliche oder private BU?

Die betriebliche Berufsunfähigkeitsversicherung (bBU) bietet eine kostengünstige Absicherung mit steuerlichen Vorteilen, aber auch Einschränkungen in Flexibilität & Leistungsumfang.

🔹 Wenn du eine einfache Absicherung mit niedrigen Kosten suchst, kann die bBU eine gute Wahl sein.

🔹 Wenn du langfristige Unabhängigkeit & volle Individualität möchtest, ist eine private BU meist die bessere Option.

💡 Empfehlung: Individuelle Beratung nutzen

Eine fundierte Beratung hilft, die beste Entscheidung zu treffen. Vergleiche sowohl die betriebliche als auch die private BU und wähle die beste Absicherung für deine persönliche Situation! 💡✔